MPF相殺制度が廃止

2025年5月1日から施行開始

5月1日よりMPFの制度に新たな変化があります。

これまで香港では、年金制度「強制積立年金制度/ Mandatory Provident Fund/略称MPF」の積み立て分から従業員の退職時に雇用主が支払う退職金「解雇補償金/Severance Payment/略称SP)」や「長期服務金/Long Service Payment/略称LSP)」を差し引く「相殺」が可能でした。

このMPF相殺制度が廃止となる新制度が2025年5月1日より施行されます。

「MPF」と「解雇補償金・長期服務金」

香港の年金制度であるMPFは、雇用主と従業員がそれぞれ毎月給与の5%の金額(上限1500香港ドル)を拠出し、従業員の老後資金として積み立て、運用していく制度です。

月給が7,100香港ドル未満の場合は従業員側の積み立ては免除で雇用主分のみを積み立てます。

加入対象者は18歳以上65歳未満の香港で雇用されている全ての従業員で、外国人労働者も含まれます。

免除対象は主に、以下の通り。

- 雇用期間が60日未満の人

- 日本で厚生年金に加入している駐在員のように自国の年金制度に加入している外国人従業員

- 香港での就労ビザ期限が13カ月未満の外国人従業員

- MPF免除申請を受理された旧年金制度(任意で企業が提供するOccupational Retirement Scheme Ordinance/略称ORSO)に加入している従業員

- 公務員など別の年金等の対象となる人

- ライセンスのある自営業者

例え駐在員であっても香港永住権を取得した場合は免除対象から外れ、MPFに加入する義務が発生します。そしてMPFへの拠出金は税制メリットがあり、雇用主は拠出金を経費として計上でき、従業員側も課税所得から控除可能で年間最大18,000香港ドル(1500香港ドル×12か月)までの拠出金が税控除の対象となります。

従業員のメリットは大きく雇用主は資金負担増に

従業員に対して雇用主が拠出MPFの積立金は、これまで退職金(SP・LSP)の支払いに充当する「相殺」が認められていました。

計算方法は「月給給与(上限22,500香港ドル)×3分の2 ×勤続年数」で受給可能な最高限度額が39万香港ドルで、相殺は義務ではありませんでしたが大半の雇用主は利用していたため実際はMPFとの差額を一時金で支払うのみで給付義務が果たせました。

新制度に変わると従業員側のメリットは大きくなり、雇用主の資金負担が増えます。

香港政府が対雇用主に25年間補助金

補助金は最初50%を負担、その後減額

制度移行直前に従業員の解雇が増えるのを防ぐため、また雇用主が円滑に新制度へ移行できるよう、香港政府は雇用主に対して25年間の補助金制度を設けています。

補助金は、移行日である2025年5月1日以降の期間の退職金を対象とし、それ以降の1~3年目は50%(上限3,000香港ドル)を支給、その後25年間にわたって段階的に減額していき26年目に補助金が終了します。

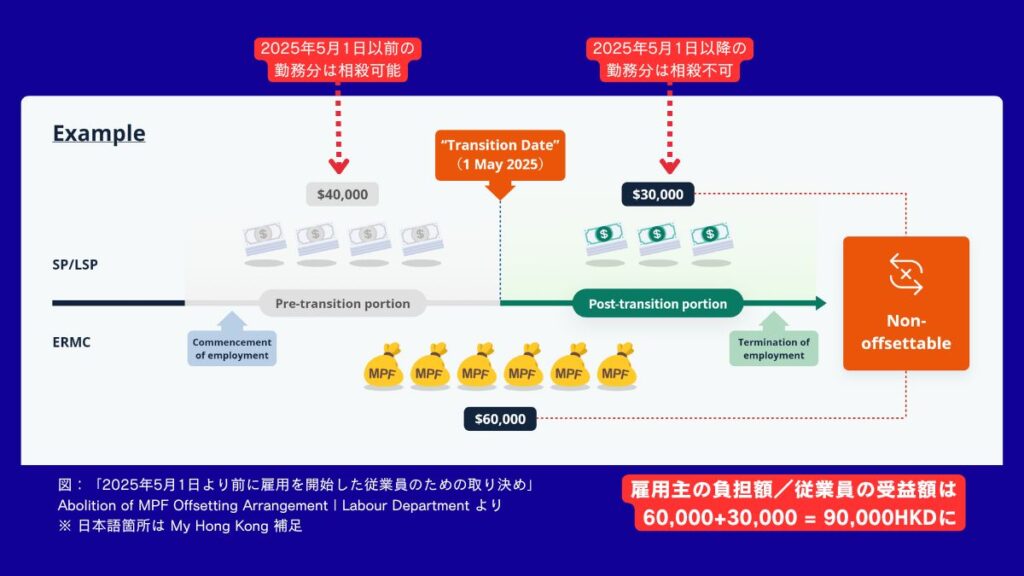

相殺不可対象は2025年5月1日以降積立分から

また2025年5月1日以降の積み立て分からの相殺はできませんが、2025年4月30日までに拠出した積み立て分は、従来通り相殺が可能です。

退職金の支給:自己都合退職は非対象

退職金の支給に関して自己都合による退職は対象となりません。SPは2年以上、LSPは5年以上継続して勤務した従業員を雇用主の都合により解雇する場合に支給します。またSPとLSPの支給はいずれかで、重複して支給しません。

また定年退職においても会社都合の解雇と見なされるためSPかLSPの支払い対象となります。香港の法律で定年の年齢は定められていませんが、各会社の社内規程によって定年退職の年齢が定められており、その年齢に達した従業員を雇用主が雇用解除する場合において支払われます。もし定年に関する規定がない場合は、65歳以上の従業員が退職する場合に支払い対象となります。

MPFの途中解約についての規定

MPFは定年後の年金を積み立てることを目的としていますが、香港で働く外国人の中には自国への帰国などの理由で定年まで香港で働かない場合があり、受給開始する65歳より前に途中解約して残高を受け取ることができます。

途中解約は一度のみと定められていますので、その後再び香港に戻って就業した場合はMPFに新たに加入し直しても、その分は途中解約できません。日本人の場合は帰国のため65歳を待たずにMPFを解約し残高を引き出す方が多いと思いますが、途中解約せずにそれまで積み立てた金額を運用しながら継続することも可能です。また帰国して数年経ってから解約することも可能です。

MPFの引き出し要件

MPFの引き出し要件は下記のいずれかに該当することです。

- 65歳になった人

- 60~64歳の早期退職した人

- 香港を永久に出国する人(帰国、第三国への移住など)

- 病気や怪我によって就業不能となった人

- 末期の病気により12カ月以下の余命宣告を受けた人

- 過去1年間に拠出がなく、残高合計がHKD5,000未満で就業予定がない人

- 死亡した場合(本人ではなく遺族に分配)

新デジタルプラットフォーム「eMPF/積金易」

MPFは2024年6月から「eMPF/積金易」というデジタルプラットフォームのサービスがスタートしました。これによりMPFプロバイダーでの積立/残高管理が、積金局(MPFA)のサイトで一括管理できるようになりMPF関連の情報は一つのシステムに集約され、電子ベースで事務作業ができるようになりました。システムにはMPFに加入している雇用主と従業員が登録し、残高や投資スキームの管理ができるようになっています。

(以上、H.S.Planning 2025年4月30日コラムより抜粋して転載)